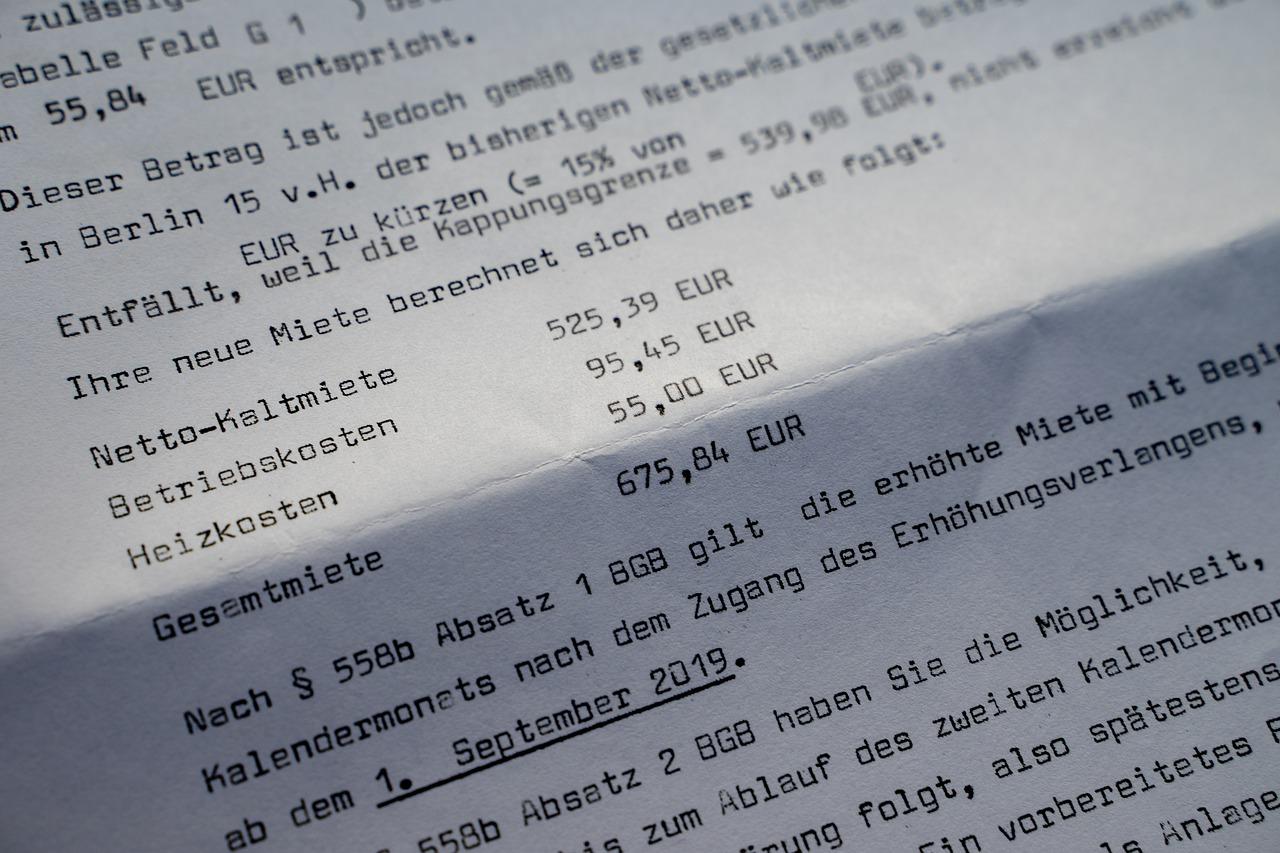

房产店面租金的完税处理,需依据《中华人民共和国个人所得税法》及相关税法规定。具体操作包括:首先,确认租金收入属于“财产租赁所得”税目;其次,根据税率计算税额,一般采用20%的税率;再者,如适用优惠政策,则按照相关政策减免;最后,按时足额缴纳,并保留完税凭证。为便于理解,以下为简要流程:确认收入-确定税率-计算税额-享受优惠-缴纳税款。

租金收入税务处理

店面租金收入税务处理需注意以下几点:首先,租金收入属于营业税的征税范围,需缴纳营业税;其次,根据税率不同,分为5%和11%两种,具体税率根据当地政策确定;再者,租金收入还需缴纳增值税,税率为6%;最后,计算完税后,还需缴纳企业所得税,税率为25%。全面了解并合规处理租金收入税务问题,确保合法经营。

商业房产税率解析

商业房产税率解析:店面租金完税,需遵循我国税法规定。首先,根据房产性质,分为经营性房产和非经营性房产。经营性房产按租金收入计征房产税,税率为12%;非经营性房产按房产余值计征,税率为1.2%。具体税率还需结合地方政策调整。完税时,需提供相关租赁合同、租金收入证明等资料,确保合规纳税。

租赁收入税务筹划

在租赁收入税务筹划中,店面租金完税关键在于合理划分租金收入。首先,明确租金收入性质,区分不含税与含税租金。其次,根据税法规定,选择合适的税率计算税款。对于不含税租金,先换算为含税租金,再按税率计算。对于含税租金,直接按税率计算。此外,关注租金收入与成本费用的匹配,合理扣除相关费用,以降低税负。最后,定期进行税务审计,确保合规经营。通过这些策略,有效优化店面租金的税务处理。

房产租赁税务合规

在房产租赁税务合规中,店面租金完税需遵循以下步骤:首先,根据租赁合同确定租金收入;其次,根据当地税率计算应纳税额;然后,选择合适的税种,如增值税或营业税;接着,按时向税务机关申报并缴纳;最后,保留相关凭证以备查验。确保合规操作,避免税务风险。