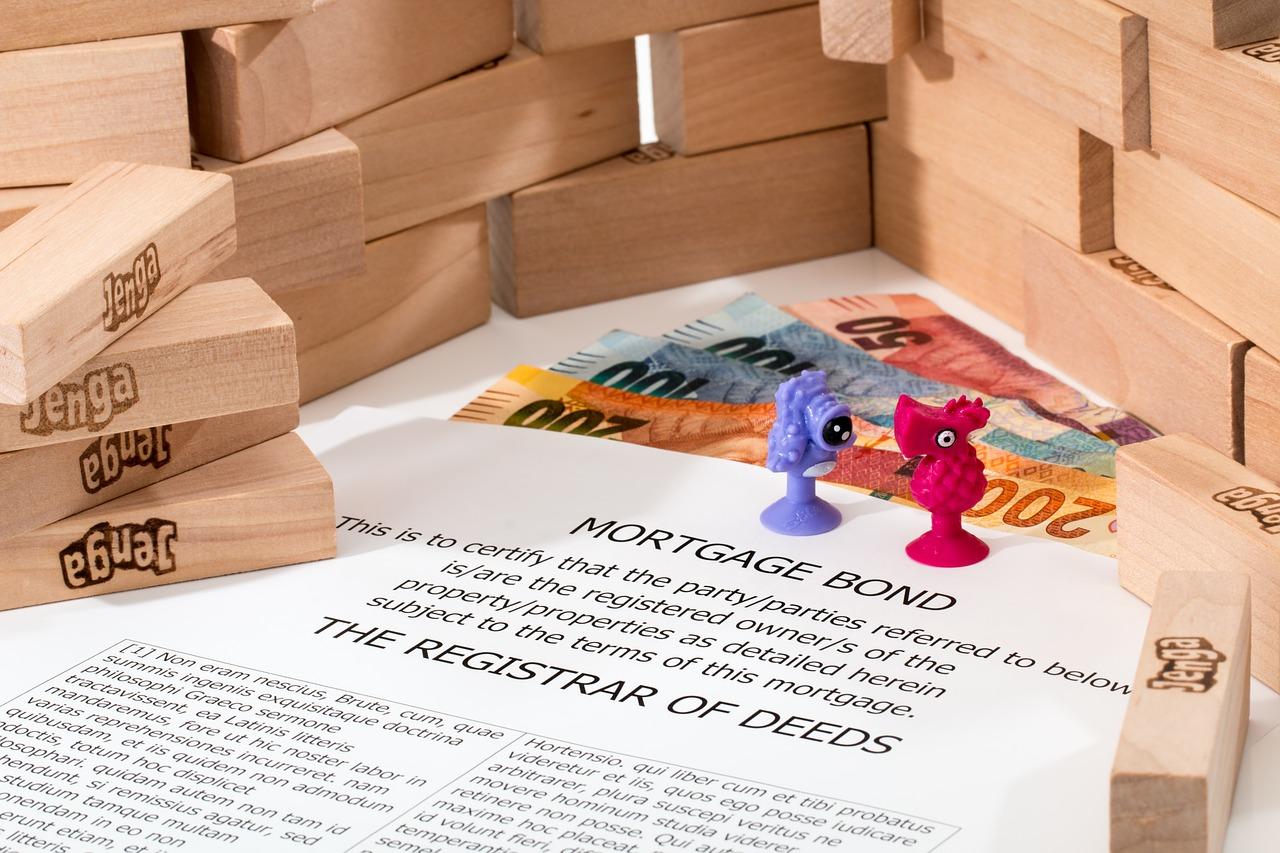

“房地产营改增”是指我国自2016年起对房地产行业实施营业税改征增值税的政策。该政策旨在简化税收征管,降低企业税负,促进房地产市场的健康发展。营改增后,房地产企业需按照增值税税率计算并缴纳增值税,而非营业税。此举有助于规范市场秩序,提高行业透明度,对房地产企业及消费者均具有积极影响。

2. 房产税改增影响

房地产营改增,即从营业税改为增值税,对房产税产生显著影响。改增后,房产开发企业税负减轻,有利于降低房价。同时,二手房交易税费降低,刺激二手房市场活跃。然而,对于购房者而言,短期可能面临资金压力,长期则享受税收优惠。此举平衡了房地产市场,促进经济稳定增长。

3. 营改增对开发商

“3. 营改增对开发商”指的是营业税改征增值税政策对房地产开发企业的影响。营改增降低了开发商的税负,优化了产业链上下游关系,提高了资金使用效率。同时,开发商需关注税负转移、进项税额抵扣等问题,确保合规经营。这一政策有助于推动房地产行业健康发展。

4. 购房者税负变化

“房地产营改增”意味着将房地产行业从营业税改为增值税。这一改革对购房者税负有显著影响。营改增后,购房者可享受更低的税负。一方面,购房成本降低,房价可能因此下降;另一方面,购房者不再承担营业税,只需支付增值税,减轻了负担。总体来看,房地产营改增有利于降低购房者税负,促进房地产市场健康发展。

5. 营改增政策解读

“5. 营改增政策解读”是指我国将建筑业、房地产业等纳入营业税改征增值税(营改增)范畴。这一政策旨在优化税收结构,减轻企业税负,促进房地产产业健康发展。营改增后,房地产企业将不再缴纳营业税,而是按照增值税税率缴纳,有利于企业降低成本,提高竞争力。同时,营改增也有助于规范市场秩序,促进房地产市场的平稳健康发展。